効率的市場仮説

証券市場の研究者たちははたして株価は予測可能なのかを考察し,市場参加者の競争の結果,本来その銘柄が期待すべき利益以上の超過利益は獲得できないとの結論に達しました

これが効率的市場仮説であり,体系化してまとめられたものにFama(1970)があります.ここでいう「効率的」とは,入手できる情報を利用して超過収益率が獲得できるかどうか,というものです.市場の効率性をテストする際に,彼は効率性の概念を3つに分類しました.

1.弱度の効率性(Weak Form)

利用する情報を過去の株価の履歴とした場合の効率性です.このレベルの効率性が達成されるならば,過去の株価の履歴のみを用いて現在,さらに将来の株価の動きは予測できないことになります.罫線分析に代表されるチャーチストたちの主張を否定することになります.

※2002年10月に表現の誤りについて指摘を受けました.上の文章をそれを修正したものです.ご指摘感謝します.

具体的な検証方法としては,系列相関を調べる(存在しなければ効率的),連を調べる(これも同じ),フィルター・ルールなどが挙げられます.

当初はこの弱度の効率性は達成されているとする研究がほとんどでしたが,近年,短期の収益率に正あるいは負の相関が,また長期では負の相関が観察されるなど,これを否定するような研究結果も現れています.一方,長期の負の相関を利用した戦略では大きな超過収益率を獲得できるとの研究結果がでています.

試しに1977年1月〜1996年8月までのTOPIXの日次収益率を用いて自己相関係数を計算してみました.

| 期 | ラグ1 | ラグ2 | ラグ3 |

| 自己相関 | 0.122 | -0.055 | 0.0001 |

| T値 | 8.534 | -3.788 | 0.010 |

ラグ1とラグ2で有意な結果が得られました.結果は今日と昨日には正の相関が,今日とおとといには負の相関が存在していることを示しています.

次に個別銘柄で計算してみます.データは東証1部上場銘柄のうち,1985年1月〜6月の期間で毎日取引のあった402銘柄です.

| 期 | ラグ1 | ラグ2 | ラグ3 |

| 自己相関マイナスの銘柄 | 281(69.9%) | 265(65.9%) | 256(63.7%) |

| うち有意な数 | 106(26.4%) | 51(12.7%) | 45(11.2%) |

| 自己相関プラスの銘柄 | 121(30.0%) | 137(34.1%) | 146(36.3%) |

| うち有意な数 | 16(4.0%) | 16(4.0%) | 17(4.2%) |

非常に限られたデータですが,多くの銘柄にマイナスの相関が観察されます.これまでに行われたいくつかの研究についても指数データには正の,個別銘柄には負の相関が観察されています.どうしてこうなるのでしょう?

もっとも,短期収益率の相関から得られる収益は取引手数料を考慮すると,超過収益率を獲得するところまではいっていないようです.その意味ではこのレベルの効率性は達成されているというのが一般的見方です.

【参考文献】

(1)奥田 斉,1975,「株式市場の効率性の評価(2)−株式市場と商品市場との比較分析−」,『財界観測』

(2)小峰みどり,1975,「フェアーゲームモデルによる株式市場の効率性の検定(1)」,『計測室テクニカルペーパー』

2.準強度の効率性(Semi-strong Form)

企業が公表する業績や新聞,雑誌,など各メディアによって得られる情報に関しても市場は効率的である,とするものです.このレベルの効率性が成立することは証券アナリストなどの活動が無意味になるというものです.例えば,ある企業に関する情報(一般に入手できる情報です)を入手してその株式の買い(売り)によって超過収益が獲得できるとの判断をしたところで,市場にいる他の人も同様な解釈を下して取引に移るので,思ったようには収益を得ることはできない,となります.決算報告や配当のアナウンスなどを利用した研究によってこのレベルの効率性も成立するとされてきましたが,1980年代以降現れたアノマリー研究によってその成立も疑わしくなっています.

アノマリーの存在は非効率性の証拠である,価格理論の誤りである(すなわち市場は効率的である),という2通りの見方があります.

ここで,準強度の効率性の検証例を1つ示します.

佐藤紘光(1979)

データ:1973〜1978年における3月決算企業からのべ525サンプル

前年度決算と比較して,売上高,1株当り利益を用いて各銘柄を「増収増益」・「増収減益」・「減収増益」・「減収減益」にグループ化.

決算公表より1年前からこれらのグループの株式を購入していたら,どれだけの超過収益率(市場モデルによる)が得られたかをシミュレート.つまり,「もし,1年前に売上・利益の増減を予測できたら,どれだけの利益を得ることが出来るのか?」をテスト.

画面をクリックすると拡大したものが表示されます.

グラフから分かるように,会計情報の公表月(0月)までに大方の収益,利益の増減グループ毎に反応が生じていることが分かります.これは会計報告の行われるまでに利益に関する情報が市場に流れ,それに対して市場が反応していることを示しています.

会計情報はいらない,ということではないですよ.-1月から0月にかけての増減を見ると,会計情報によるインパクトが他の月に比べて大きいことが分かります(特に,減収,減益のケースで).

ここで,ごく簡単な例をもう1つ.自動車部品を主に製造している,鬼怒川ゴム工業(5196)という会社の2006年3月期から2008年3月期にかけての業績が下の表にあります(単位百万).

| 年度 | 売上高 | 経常利益 | 当期利益 |

| 2006年3月期 | 64,822 | 1,388 | 316 |

| 2007年3月期 | 60,881 | 76 | -1,397 |

| 2008年3月期 | 65,382 | 3,205 | 490 |

売上高はそれほどの変化ではありませんが,2007年3月期は赤字決算となっています.翌年,黒字となり,いわゆるV字回復ができた,という状況です.

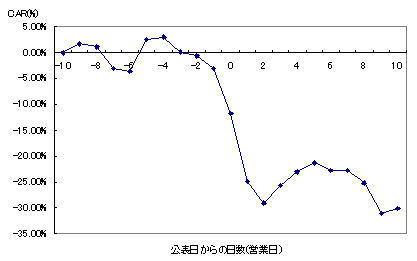

さて,この2008年3月期決算が公表された2008年5月19日前後の株価の動きを累積超過収益率(CAR)という指標で観察したのが次のグラフです.

決算公表日までは,ほとんど株価には変化がみられなかったのですが,公表をきっかけとして,株価は数日のうちに50%も上昇します.ここで注目したいのは,株価の大きな変化はほんの1日か2日で,後はほとんど変化しないことです.

つまり,V字回復というグッド・ニュースは,情報が公表された時点ですみやかに株価に吸収され(織り込まれる,とよく表現します),その後にこのニュースを知っても利益を得るチャンスはないことをこのグラフは示しています.

このグラフは会計情報に関して,市場は効率的に反応している,という証拠の1つとなります.つまり,準強度の効率性が成立している,ということになります(もちろん,この会社の結果だけでは証明できませんが).

逆のバッド・ニュースの例も1つ.気の毒なので会社名は伏せますが,工場で不法投棄があった旨の会見を開いた前後での株価の変化をみることにします.この会社の2008年3月期は2期ぶりの黒字,かつ,この時点では2009年度も2008年度並みを予想していました.

同じように,公表前は変化なしですが,公表をきっかけに30%ほど株価が落ちています.市場はこの不法投棄による土壌汚染の回復にコストがかかり,収益を圧迫するだろうという判断をして値が下がっているものと考えられます.

しかし,このネガティブな反応も数日のうちに落ち着きます.損失分を織り込んだ価格まで落ちると後は,他のニュースが出るまではあまり変化せずに推移する,というわけです.

【参考文献】

■会計報告に関する情報:前ページの文献を参照して下さい.

■配当(株式分割)に関する情報

(1)小峰みどり,1980,「フェアー・ゲームによる株式市場の効率性の検定(3)」,『計測室テクニカルペーパー』,1-21.

(2)Fama,E.F., L.Fisher, M.C.Jensen and R.Roll,1969,"The Adjustment of Stock Prices to New Information",International Economic Review, 1-21.

■公定歩合変更の効果

(3)小峰みどり,1978,フェアー・ゲームによる株式市場の効率性の検定(2)」,『計測室テクニカルペーパー』,1-34.

3.強度の効率性(Strong Form)

これは,いわゆるインサイダー情報によっても超過収益率を獲得できない,とするものです.さすがにこれは成立していないようです.また,実際にインサイダー情報で売買しても,法律による罰則があるので,そのリスクは非常に高いでしょう.

インサイダー取引のほかに強度の効率性としては,アナリスト予測情報,投資信託のパフォーマンスなど,「プロ」の能力に関するものが挙げられるのですが,僕自身はこれを強度の効率性に分類するのはどうか,と考えています.

以上がFama(1970)による効率性の分類ですが,1991年の論文でFamaは新しい効率性検証の分類を行っています.

- リターンの予測可能性:

ストロングフォーム以外の情報を用いてリターンの予測ができるのか,というものです.暦(時間)に関するパターン,企業属性に関するパターンなどがあります. - イベントスタディ

新しい情報が市場に流れたとき,市場がそれを織り込むスピードを観察しようというものです. - ストロングフォーム

これは1970年の定義と同じようです.

参考文献

(1)Fama, E. F., 1970, "Efficient capital markets: A review of theory and empirical work", Journal of Finance, pp383-417.

(2)Fama,E.F.,1991,"Efficient Capital Markets:II",Journal of Finance,1575-1617.

Copyright(C) 1997-2009 by ABE Keiji

All rights reserved.