About Anomalies

アノマリー(anomaly)とは「例外」,「異例」,「矛盾」といった意味の言葉です.証券市場研究においてアノマリーとは,価格理論から導かれる期待収益率よりも高い(あるいは低い)収益率を生む一連のパターンのことを指します.これは1,2回の偶然のことを指すのではなく,かなり長い期間,持続して観察されるパターンです.

アノマリーの存在に対して,見方は2つあります.

- 市場は効率的ではない,その証拠とする見方

- 計測の仕方が悪く,たまたまアノマリーとして観察されるとする見方

市場効率性の検証は,効率性それ自体の検証とリスク調整を行うモデルの検証を同時に行うという問題点を抱えていますので,モデルが悪くてアノマリーに見えてしまうのか,市場が効率的でなく,アノマリーが生じているのか,判断がつかない部分もあります.

その意味では繰り返し繰り返し,新しいデータ,さらに精緻なリスク調整のモデルを用いて検証し続ける必要があるのでしょう.

さて,以下では代表的なアノマリーのうち,比較的簡単に分析できるものを紹介します.

暦に関連したアノマリー

一般に人の行動は暦(純粋な暦というより,人が生活のなかで作ってきたパターンのようなものです.)に左右されているように思えます.月曜日は仕事に行きたくないなぁ,とか,木曜,金曜は来る週末に向けて気持ちがのっていたりします.また,給料日前の懐のさみしいときは行動を控え目にしたり,年末年始はなにかとお金をつかったり.....

こうしたことが証券市場にも影響するのでしょうか.ここでは暦と投資収益率の間に観察されるアノマリーを集めてみました.

1.月効果

月効果は1月効果ともいわれます.1月の収益率はその他の月に比べて高いというものです.

初めてこの現象に言及したのはWachtel(1942)といわれています.はじめはアメリカの証券市場における報告が中心でしたが,1983年,Gultekin and Gultekin によって世界の主要な証券市場についての報告がなされました.

世界の17か国中,日本を含めた12か国で統計的に有意な水準で月ごとの収益率が異なるという結果を示しています.彼らの検証によって,月効果はアメリカ固有の現象でなく,世界の主要な市場で観察される現象であることが明らかになっています.

また,日本の市場に対しては,Kato and Schallheim(1985)が分析を行っています.彼らは1960年から1989年のデータを用いて日本の市場で1月効果に加えて6月にも高い収益率が得られることを報告しています(これはGultekin and Gultekin(1983)でも確認できます.).また,彼らはこの現象が小型株(時価総額における)に顕著であったとも報告しています.

ここで,私自身が計算した結果を表と図で示してみましょう.使用したデータは日本証券経済研究所が発表している「株式投資収益率」から,1952年〜1994年におけるJSRIインデックスの月次収益率です.表は各月の収益率,表下のCHISQはKruskal-Wallis testによるカイ二乗統計量を示しています.

| 月 | 収益率 |

| 1月 | 4.039 |

| 2月 | 0.802 |

| 3月 | 2.218 |

| 4月 | 1.504 |

| 5月 | 0.951 |

| 6月 | 1.397 |

| 7月 | 0.327 |

| 8月 | 0.893 |

| 9月 | 0.581 |

| 10月 | 0.123 |

| 11月 | 0.946 |

| 12月 | 1.995 |

| CHISQ | 22.176

|

表や図からも分かるように,1月の収益率が他の月に比べて高いことが分かります.また,3月,12月の収益率も比較的高いといえるでしょう.Kruskal-Wallis testのカイ二乗統計量は22.176と有意水準5%で各月の収益率は同じ,という帰無仮説を棄却しています(もっとも,パラメトリックな検定であるF検定ではぎりぎり5%では棄却できませんでした.).また,この結果からみる限り,Kato and Schallheim(1985)で主張された6月の収益率はそれほど高くないように見えます.

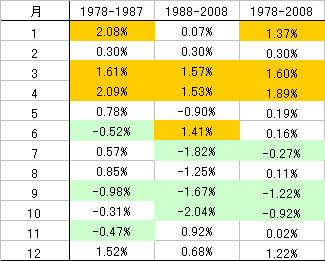

さて,2008年に改めて計算してみました.1978-2008年のTOPIXの月次収益率で検証した場合です.通してみると,確かに1月はプラスですが,3-4月の方が強く出ています.

となると,これまでの研究結果から変化したのか,と思うかもしれませんが,この1月効果,先にもふれたように,規模の効果との関連が指摘されています.規模の小さな銘柄ほど,1月に高い収益率を記録する,というものです.

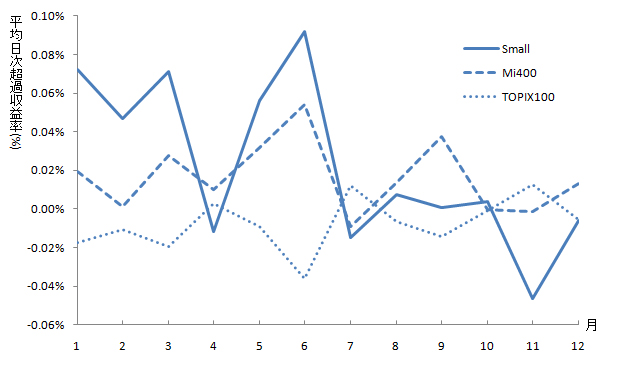

そこで,2000年1月から2010年12月までのデータを用いて検証した事例を紹介しましょう.大型株の代表として,東京証券取引所が定めるTOPIX100指数(東証1部上場銘柄の中から時価総額及び流動性の高い100銘柄で構成),中型株の代表として,Mid400(東証1部上場銘柄の中から時価総額及び流動性の高い500銘柄からTOPIX100構成銘柄を除いたもの),小型株の代表としてSmall(東証1部上場銘柄でTOPIX100とMid400に含まれない全銘柄)を用います.

それぞれの規模別指標について,月別に平均日次収益率を求め,そこからTOPIXの月別平均日次収益率を控除し,超過収益率の形で計測した結果が下のグラフです.

グラフから,規模の小さな銘柄で1月と6月に高い超過収益率を記録していることが分かります.21世紀に入っても,わが国の1月と6月には不思議な現象が起きているように見えます.

実は,TOPIXは規模の大きな銘柄に左右されやすい指数なので,大型株の効果が見えていました.3月は大型株の効果といえるでしょう.これも不思議な現象ですね.

2.曜日効果

曜日効果は週末効果(Day of the week effect)ともいわれています.この現象は週末の曜日における収益率は他の曜日に比べて高く,月曜日の収益率は他の曜日に比べて低い,というものです.週末の高収益率は取引所の制度変更(土曜日休業の導入)にも関りなく観察されています.また,休日前の取引日の収益率が高く,休日明けの取引日は平均して低いことも報告されています.

| 曜日 | S&P500*1 | TOPIX*2 | TOPIX*3 |

| 月曜 | -0.129 | -0.014 | 0.039 |

| 火曜 | 0.020 | -0.064 | -0.110 |

| 水曜 | 0.097 | 0.124 | 0.153 |

| 木曜 | 0.032 | 0.026 | 0.028 |

| 金曜 | 0.078 | 0.057 | 0.082 |

| 土曜 | NA | 0.099 | 0.138 |

| *1:Jaffe and Westerfield (1985) for 1970-83 | |||

| *2:Jaffe and Westerfield (1985) for 1970-83 | |||

| *3:池田(1988) for 1977-86

| |||

日本では池田(1988)が詳細な分析を行っています.池田によれば,アメリカ市場では月曜日に低い収益率が観察されるのに対して,日本の市場では火曜日に低い収益率が観察されたとしています.また,水曜日,土曜日の収益率は他の曜日に比べて高いことが観察されています.

ここで,私自身の計算結果を示してみます.分析には1977年1月〜1995年8月における東証株価指数(TOPIX)の日次収益率を用いました.表は各曜日の収益率と標準偏差,歪度,尖度といった統計量を示しています.

| 曜日 | 収益率 | 標準偏差 | 歪度 | 尖度 |

| 月曜 | -0.0008 | 0.0104 | -0.7164 | 8.7666 |

| 火曜 | -0.0006 | 0.0100 | -2.2258 | 58.6383 |

| 水曜 | 0.0010 | 0.0095 | 1.0990 | 15.1058 |

| 木曜 | 0.0007 | 0.0088 | 0.1699 | 5.8512 |

| 金曜 | 0.0007 | 0.0092 | 1.4996 | 12.7895 |

| 土曜 | 0.0015 | 0.0054 | 0.1375 | 5.2141

|

表からはこれまでの研究と同様,火曜日の低い収益率と水曜,土曜日の高い収益率が観察されます.また,それぞれの曜日の収益率の変動性(標準偏差)も考慮してみます.下のグラフは縦軸に収益率,横軸に標準偏差をとっています.

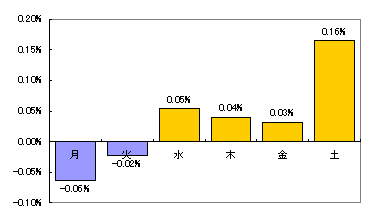

こちらも同じく2008年に再計算したものです.月曜がマイナスで,火曜日も少し良くなりますが,マイナス.土曜日を別にすれば水曜が最も高く,週末に向けて減少しる傾向は先の結果と同じものが得られています.

3.祝日効果

これも曜日効果といってもいいのですが,ここでは別に取り上げます.アメリカ市場では週末に高い収益率が出る特徴がありましたが,原因は様々考えるとしても,1つには市場が休みに入るためではないかと考えられました.であれば,祝日などの前日も高い収益率がなくてはなりません.そこで,先の分析と同じサンプルを使い,休日前,休日明け,そして,飛び石連休の間にある日の3タイプの取引日を取り出して分析してみました.

| 取引日数 | 収益率 | 標準偏差 | |

| 休日明け | 1,001 | -0.0010 | 0.0105 |

| 休日前 | 1,000 | 0.0011 | 0.0086 |

| 飛び石 | 69 | 0.0021 | 0.0081 |

| その他 | 2,974 | 0.0004 | 0.0091

|

また,下の図は縦軸に収益率,横軸に標準偏差をとってプロットしたものです.

休日前と休日後ではまったく市場の動きが違うことが分かります.

曜日効果,祝日効果といわれているものは確かにアノマリーと呼べるものではありますが,実際に投資戦略には向いていません.取引コストを考慮すると,日ごとの売買による戦略を行うには収益率の差が少なすぎます.しかし,学問的興味はあるのでもう少しこの分野の研究を続けてみてもいいかと思います.

財務数値に関連したアノマリー

企業の収益,財務体質といった数値と関連したアノマリーもいくつか知られています.

1.規模効果

規模効果とは,時価総額の大きな会社(以下“規模大”)の株式の収益率に比べて時価総額の小さな会社(以下“規模小”)の株式の収益率の方が,リスクを調整した後も高くなるという,「規模効果」という現象が知られています.

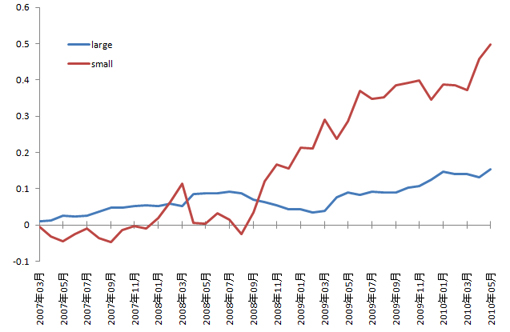

サンプルは2007年3月末での日本の証券市場における時価総額ランキングの上位49社(=規模大),下位49社(=規模小)を算出し,2007年2月から2010年5月までの株価を取得したものを用いています.

1か月ごとの収益率では規模効果の観察は難しいと考えられるため,両グループの各月の累積収益率を求め,これを比較することで規模効果を考察します.同じく,TOPIXの累積収益率を求め,これを各グループの累積収益率から差し引いて,累積超過収益率を求めました.

本来,リスク調整のためには何らかのモデルを用いるのですが,ここでは簡単にTOPIXの収益率を引くことでリスク調整としています.

これらを各社について求め,月ごとに平均をとったものが分析対象となる累積超過収益率の平均値です.グラフに描いたものが下の図です.

全体としては2007年のサブプライムローン問題の表面化,さらに決定打ともいえる2008年9月のリーマン・ショックが起きた2008年の10月付近まで市場は下がり続けていました.この時期,規模大も規模小も累積超過収益率は同じように推移しています.

その後,市場は反転し始めます.それぞれのグループをみると,規模大は10%程度上昇していますが,規模小は大きく上昇し,最大50%くらい超過するようになりました.

このように,厳密な検証ではありませんが,規模の小さな銘柄が平均して大きな銘柄よりも高い収益率を上げることが分かりました.常にこうした現象が観察されるわけではありませんが,興味深い現象といえるでしょう.

2.PER効果

行動ファイナンス

経済学では「合理的経済人」という人格を仮定し,これに基づいて理論を構築してきました.大筋では間違いないとはいえますが,実際の人は合理的でない行動をすることがあり,これが合理的経済人を仮定した理論では現実があまりうまく説明できない原因ではないか,と考えられるようになりました.そこで,人間の認知,心理的バイアスが与える影響について考察したのが行動経済学,行動ファイナンスと呼ばれる分野です.

アノマリーのいくつかも,行動ファイナンスの考え方で説明できる,とする研究も出ていますが,ここでは心理的な要因が価格に影響する例を示してみます.

1.天気と株価

天気が良い,つまり,高気圧の場合には,空気中に酸素がたくさん含まれている状態になります.空気中に酸素が豊富にあると,交感神経が優位になり体のエネルギーの代謝量が上がります.そのため,晴れた日は積極的に活動するようになります.

一方の低気圧ではこれと逆の現象が起こります.副交感神経が優位なるため,曇りがちな日や梅雨の時期には,やる気がでない,体がだるいなどの体調が変化が起こります.この通りなら,天候に応じて市場の収益率が違ってくるのでは?と思われる訳です.

さて,以下はゼミの学生の報告事例なのですが,天気と株価の関係を分析した実証分析の結果です.まぁ,元ネタは「天気と株価の不思議な関係―行動ファイナンスで市場を読み解く」,加藤英明,2004,東洋経済新報社,から来ているのですが…

対象はTOPIX.調査対象期間は2000年4月1日から2010年10月19日までの営業日数2,591日です. 「goo」の天気情報から東京証券取引所のある東京の天気を参照しました.gooサイトでは,3時間ごとの天気が表示してあったため.過半数(すなわち2/3)の場合はその天気,晴れ,曇り,雨の場合は間を取り,曇りとしています.しかし,このような天気は10年間通して1〜2例しかなかったため,全体の数値には影響ないと考えられます.

| 天候 | 平均収益率 |

| 晴れ | 0.00697% |

| 曇り | 0.04243% |

| 雨 | -0.4765% |

| 全体 | 0.00048%

|

さて,上がその結果です.雨の日は平均してマイナスの収益率,晴れと曇りの日は平均してプラスの収益率になっています.天気と株価の動きには関連がありそうです.統計的には曇りの日と雨の日の間には有意な差があるという結果を得ています.問題はこれで儲けることができるか,ということなんですが…

- Fama, E. F., 1970, Efficient capital markets: A review of theory and empirical work, Journal of Finance, pp383-417.

- Fama, E. F., 1991, Efficient capital markets: II, Journal of Finance, pp1575-1617.

- Gultekin, M. N. and N. B. Gultekin, 1983, Stock market seasonality: International evidence, Journal of Financial Economics, pp469-481.

- Haugen, R. A. and J. Lakonishok, 1988, The incredible january effect, IRWIN,(丸 淳子,兼広崇明 訳, 1988,『株式市場のミステリー』,東洋経済新報社).

- Kato, K. and J. S. Schallheim, 1985, Seasonal and size anomalies in the japanese stock market, Journal of Financial and Quantitive Analysis, pp243-260.

- Wachtel, S., 1942, Certain observations on seasonal movements in stock prices, Journal of Business, pp184-193.

- 池田昌幸, 1988,「曜日効果と正規分布混合仮説」,『ファイナンス研究』,pp27-54.

- 加藤 清, 1990,『株価変動とアノマリー』,日本経済新聞社.

- 加藤英明,2004,『天気と株価の不思議な関係―行動ファイナンスで市場を読み解く』,東洋経済新報社

Copyright(C) 1997-2010 by ABE Keiji

All rights reserved.