返済期間の変化が住宅ローンに与える影響

107-404 堀口 拓海

※同一の借入額において返済期間の変化が住宅ローンに与える影響

●短期に近づく場合

第一に、総返済額が低くなる。金利という利子が付いている期間が短くなるため、その分の額が長期に比べて安くなるのだ。必要以上に無駄にお金を払うのが嫌な場合は、元金均等返済も同時に利用出来れば、利子部分での支払いをかなり減らす事が出来るのではないか。しかし、その分だけ1回に払う金額は多くなるため、失職等のトラブルが発生した場合、たちまち返済不能状態になってしまう可能性も高まる。また、家計における住宅ローンへの比重も重くなると考えられるので、心理的にもなかなかつらい部分があると考えられる。

●長期に近づく場合

こちらは冒頭分のように、1回ごとの支払額が減少するため、家計への負担は相対的に減少する。この事から生まれる安心感と、生活における収支の余裕がメリットと言える。ここに長期固定金利によって返済額が確定するという要素が加われば、安定したローン返済が行える。デメリットとして、短期とは反対に金利分の支払額は多くなるため、総返済額はどうしても増えてしまう。また、期間が長くなる場合は、自分の年齢にも注意が必要となる。賃金は退職まで伸び続けるわけではないので、同じ返済額でも、若い時と退職前ではその負担率が変わってくるため、注意が必要である。

上記の説明から分かる通り、短期と長期のメリットとデメリットは基本的にトレードオフの関係となっていて、両立は難しい。しかし繰上げ返済の利用によって、場合によっては長期と短期のメリットは併用することも可能である。

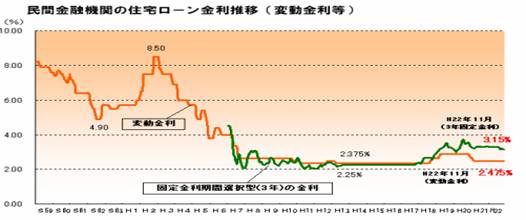

※安心を買うためのコストは高い?

このデータでは、変動金利で一時期金利が急上昇した所がある。住宅金融支援機構では、こういった理由から固定金利の安全性を前面に押し出したり、あるいは宣伝に利用したりすることもあった。しかし見ると分かるように、それ以降変動金利で急激な金利変動は見られない。また一例として金利が上昇しても物件の資産価値が上がるため、大きなリスク要因とはなり得ない。返済が困難になるレベルの金利上昇でも、賃料の高く取れる物件や下がりにくい物件を買えればリスクヘッジは可能である。変動を恐れるあまり、無批判に安全とされる固定金利型を選び、無自覚に高いコストを払ってしまう方が問題となってしまう。

参考文献 URL

山崎隆 『住宅ローンを借りる前に読む本』 ファーストプレス 2009

住まっぷ 住宅何でも情報まっぷ http://www.jhf.go.jp/jumap/atoz/index.html